金融機関コード:1000

しんきん暦年信託「こころのリボン」は、

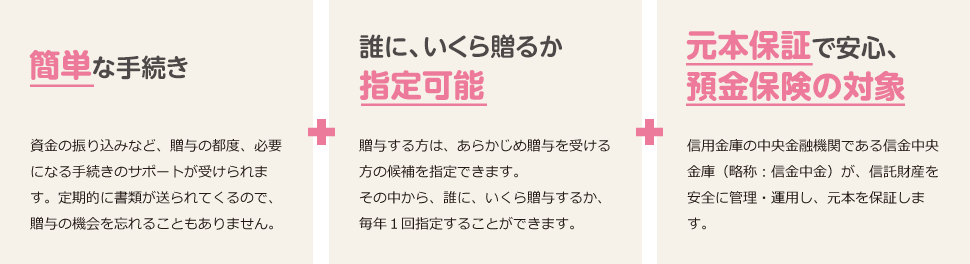

お客様が贈与を希望する場合、その手続きをサポートする商品です。

こころを込めて、贈与を受ける方にお客様の気持ちを伝えてみませんか。

*原則として信用金庫の普通預金口座を開設していただきます。

*詳しくは、![]() 商品概要説明書をご覧ください。

商品概要説明書をご覧ください。

*お申込み・お問合わせに関しては、信託契約代理店(信用金庫)にご相談ください。

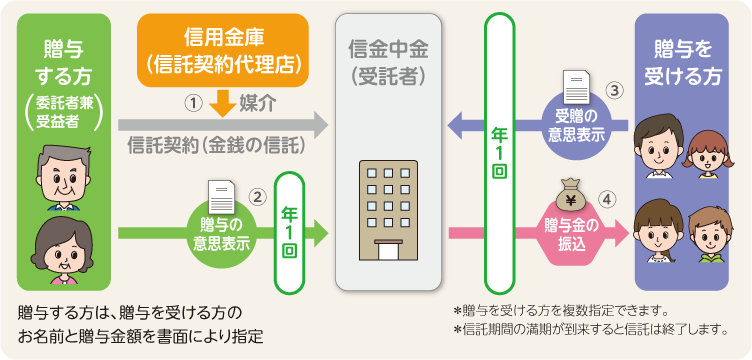

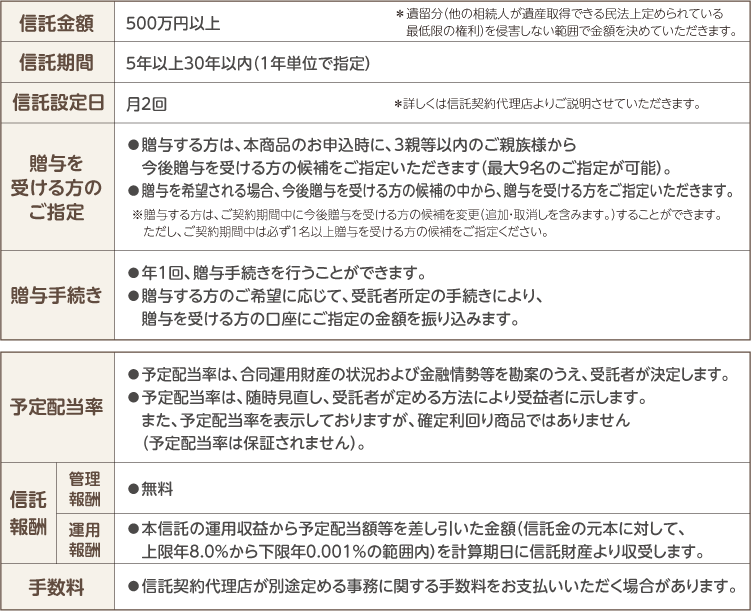

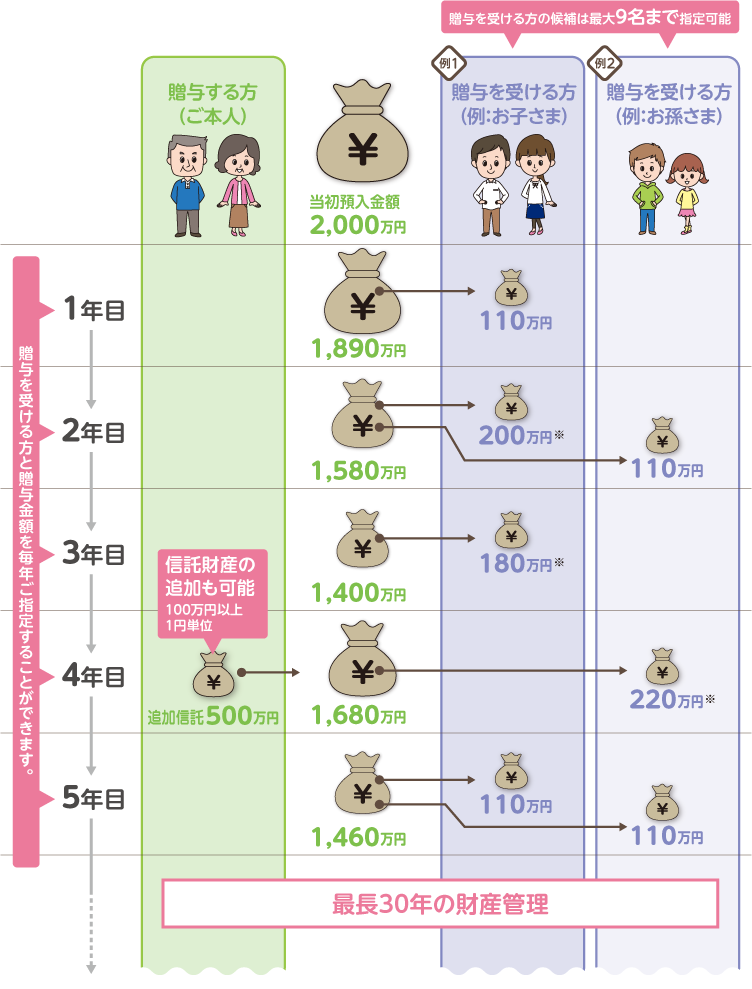

贈与する方は、毎年、贈与を受ける方と贈与金額を指定できます(贈与を行わないこともできます)。

ご資金がなくなる前に贈与する方が死亡した場合は、贈与する方の相続財産になります。

金額はご活用の際の例示です。

その年の1月1日から12月31日までの間に受けた贈与の総額(本商品以外の贈与も含みます)が110万円を超えた場合など、贈与を受けた方は確定申告にて贈与税の申告・納付手続きを行う必要がある場合があります。

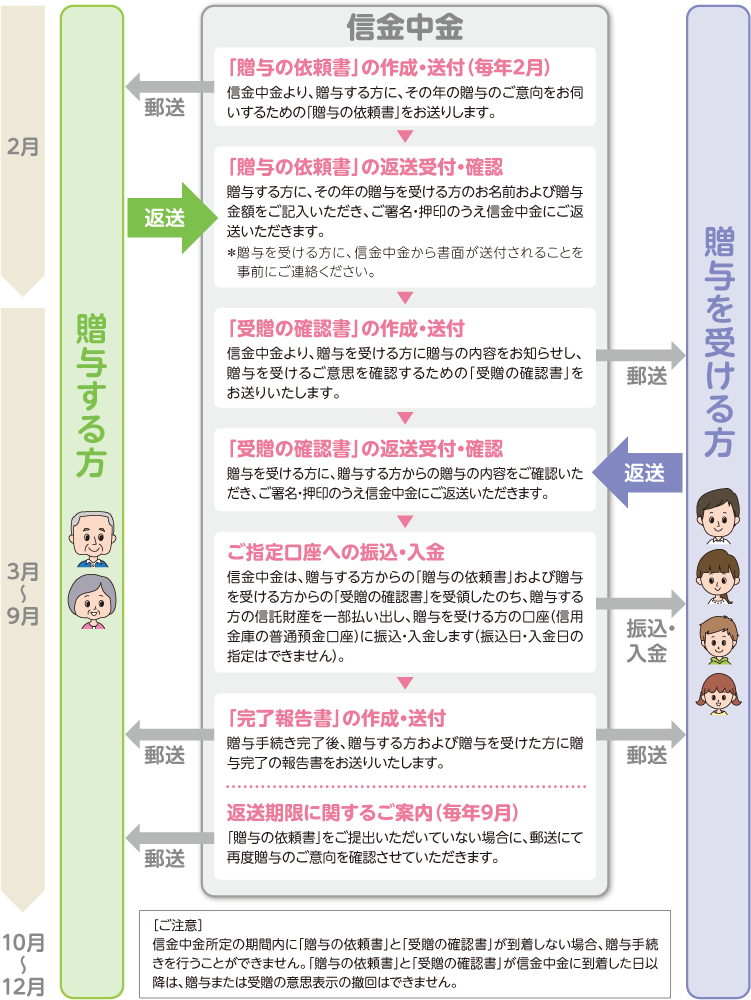

信金中金は、毎年2月に、贈与する方に「贈与の依頼書」をご送付し、ご返送を受け付けます。

信金中金はご返送いただいた「贈与の依頼書」の内容を確認後、贈与を受ける方に「受贈の確認書」をお送りします。

信金中金は、「贈与の依頼書」「受贈の確認書」の書類の内容を確認した段階で、贈与を受ける方の口座に資金をお振込みいたします。

贈与する方は、原則として年に1回、1月~9月末日までの期間内に贈与手続きの依頼をすることができます(ご契約時(12月を除く)に第1回目の贈与手続きを依頼することも可能です)。

贈与する方は、「贈与の依頼書」をご提出される際、贈与を受ける方に、信金中金から書類が届くことをあらかじめご連絡ください。

次の場合、信金中金は贈与手続きを行うことができない場合がありますので、あらかじめご了承ください。

贈与する方がお手続き期間内(毎年9月末日まで)に「贈与の依頼書」をご提出されなかった場合

贈与を受ける方がお手続き期間内に「受贈の確認書」をご提出されなかった場合

信金中金が贈与手続きを行う前に、贈与する方または贈与を受ける方にご相続があったことを知った場合

贈与手続中に信託期間満了日が到来した場合 等

贈与手続きは、贈与する方・贈与を受ける方・信金中金との3者間で行うことから、手続き完了までに時間を要しますので、贈与する方の希望時期での贈与に対応できない場合があります。

贈与手続きでご返送いただく書面は、贈与する方・贈与を受ける方それぞれがご自身でご署名・ご押印ください。

贈与する方または贈与を受ける方のご提出書類に不備がある場合、その年の贈与手続きが間に合わないことがありますのでご注意ください。

「贈与の依頼書」を提出した後、その贈与手続きを撤回することはできません。

本商品における贈与によって、贈与を受ける方が贈与税を申告・納付いただく必要がある場合があります。その場合、贈与を受ける方は贈与税の申告期限内に申告・納付手続きをお願いいたします。

1月1日から12月31日までの間に、贈与を受ける方が暦年課税によりその年に受けたすべての贈与財産(複数名からの贈与も含みます。)の合計額が110万円を超えた場合

1月1日から12月31日までの間に、贈与を受ける方が「相続時精算課税」の選択をした贈与をする方(特定贈与者)からその年に受けたすべての贈与財産の合計額が110万円を超えた場合

特定贈与者から受けたすべての贈与財産の累計額(110万円控除後の課税価格)が2,500万円を超えた場合

10年間にわたって毎年100万円ずつ贈与を受けることが、贈与する方と贈与を受ける方との間であらかじめ約束されている場合

*詳細は国税庁ホームページ「タックスアンサー」をご参照ください。

贈与する方にご相続が発生した時、贈与した財産が相続税の課税価格に加算され、相続税がかかる場合がありますので、ご留意ください。

贈与する方が通帳や印鑑を管理しており、贈与を受ける方が贈与の事実を知らない場合

贈与する方から相続などによって財産を取得した方が、贈与する方の相続開始前7年以内(2024年1月1日以後の贈与財産から適用)に、贈与する方から暦年課税にかかる贈与によって財産を取得した場合

贈与を受ける方が、贈与する方からの贈与について「相続時精算課税」を選択していて、110万円控除後の残額がある場合

本商品による贈与が成立した日は、贈与する方から贈与を受ける方への贈与手続が完了し、ご指定いただいた贈与を受ける方の口座に入金された日です。

今後の税制改正や、今後確定する法令や通達等により、本商品における税務上の取扱いの内容が変更となる場合もあります。

税務上の取扱いの詳細は、税理士や所轄税務署などにご確認ください。

1

1

1

2

2

3

3

4

4

5

5

6

6

7

7

1

2

2

3

3

4

4

5

5

6

6

7

7

お申込み・お問合わせに関しては、以下の信託契約代理店(信用金庫)にご相談ください。

(2025年8月1日現在)

![]()